SK텔레콤 주가 전망 배당금 지급일 목표주가 분석(코스피200)

SK텔레콤(017670) 주가 전망 배당금 지급일 목표주가 분석

SK텔레콤은 2024년 연간 영업이익이 4% 증가했습니다. 유선 무선통신과 AI 등 전 사업 부분에서 고른 성장을 했고 2024년 연결기준 매출액은 17조 9406억원, 영업이익 1조 8234억원을 기록했다고 발표했습니다. 이번 글에서는 코스피200에 편입되어 있는 SK텔레콤 주가 전망과 배당금 지급일 목표주가 등 투자 지표를 알아보겠습니다.

1. SK텔레콤 주가 현황

2025년 2월 14일 기준, SK텔레콤의 주가는 56,300원으로 전일 대비 변동이 없었습니다. 최근 3개월 동안의 주가 흐름을 살펴보면, 2024년 11월 28일 최고가 61,900원을 기록한 후 하락세를 보였으며, 2025년 1월 22일에는 최저가 54,200원을 기록했습니다. 이후 점진적인 회복세를 보이며 현재 가격을 유지하고 있습니다.

- 거래량: 49,549주

- 거래대금: 2,787백만 원

- 시가총액: 12조 927억 원

- 외국인 소진율: 85.79%

SK텔레콤은 국내 통신 업계 1위 사업자로, 이동통신(MNO) 사업뿐만 아니라 AI, 데이터센터, 클라우드 등 신성장 동력 확보에도 주력하고 있습니다.

2. 주요 투자 지표

SK텔레콤의 핵심 투자 지표를 분석하여 주가의 적정성을 평가해 보겠습니다.

- PER (주가수익비율): 10.72배

- PBR (주가순자산비율): 1.02배

- EPS (주당순이익): 5,251원

- BPS (주당순자산가치): 55,160원

- 배당수익률: 6.29%

현재 SK텔레콤의 PER은 10.72배로, 동종업계 평균 PER 10.03배 대비 소폭 높은 수준입니다. 이는 SK텔레콤이 안정적인 이익을 창출하고 있으며, 시장에서 프리미엄을 받고 있음을 의미합니다. PBR 또한 1.02배로 기업 가치 대비 주가가 저평가되어 있음을 나타냅니다.

SK텔레콤 배당금 지급일

특히 배당수익률이 6.29%로 높은 수준이며, 2024년 4분기 주당 배당금은 1,050원으로 결정되었습니다. 연간 배당금은 3,540원으로 예상되며, 이는 장기 투자자들에게 매력적인 요소입니다. 배당금 지급일은 3월 주주총회에서 결정 될 예정입니다.

3. 기업 실적 분석

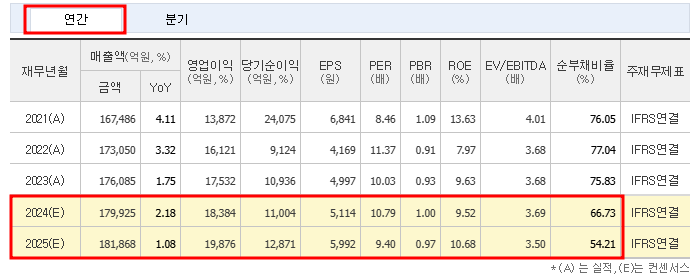

3.1 연간 실적

| 연도 | 매출액(억원) | 영업이익(억원) | 당기순이익(억원) |

|---|---|---|---|

| 2021 | 167,486 | 13,872 | 24,190 |

| 2022 | 173,050 | 16,121 | 9,478 |

| 2023 | 176,085 | 17,532 | 11,459 |

| 2024(E) | 179,925 | 18,384 | 11,441 |

2024년 예상 매출액은 179,925억 원으로 전년 대비 증가할 것으로 전망됩니다. 다만, 당기순이익은 2021년 이후 감소세를 보이고 있으며, 이는 SK텔레콤이 AI 및 신사업에 적극적으로 투자하고 있기 때문으로 분석됩니다.

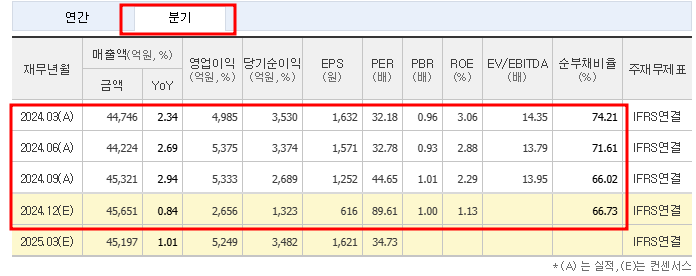

3.2 분기별 실적

| 분기 | 매출액(억원) | 영업이익(억원) | 당기순이익(억원) |

|---|---|---|---|

| 2024/03 | 44,746 | 4,985 | 3,619 |

| 2024/06 | 44,224 | 5,375 | 3,502 |

| 2024/09 | 45,321 | 5,333 | 2,802 |

| 2024/12(E) | 45,651 | 2,656 | 1,285 |

2024년 4분기 영업이익이 감소할 것으로 예상되며, 이는 신사업 투자 확대로 인한 일시적 비용 증가로 해석됩니다.

2025년 2월 11일에 발표한 2024년 결산 매출 실적 보고서는 아래에서 다운로드 받아서 자세하게 살펴보시기 바랍니다.

4. 투자 포인트

4.1 AI 및 데이터센터 성장성

SK텔레콤은 AI 컴퍼니로의 전환을 선언하며, 해외 주요 LLM(대형 언어 모델) 기업들과 협력하고 있습니다. 특히 자체 개발한 통신 특화 LLM을 고객센터 및 서비스 플랫폼에 적용하며 AI 기술력을 강화하고 있습니다.

4.2 안정적인 통신 사업 매출

SK텔레콤의 MNO(이동통신) 사업은 국내 시장 점유율 1위를 유지하고 있으며, 5G 가입자 증가에 힘입어 안정적인 매출을 기록하고 있습니다.

4.3 높은 배당 매력

SK텔레콤은 배당성향 70% 수준을 유지하며, 2024년 연간 배당금이 주당 3,540원으로 예상됩니다. 이는 안정적인 배당 수익을 원하는 투자자들에게 긍정적인 요소입니다.

4.4 메타버스 및 클라우드 사업 확대

SK텔레콤은 자회사 SK브로드밴드와 함께 클라우드, 데이터센터, 메타버스 등 미래 성장 산업에도 투자하고 있습니다.

5. 리스크 요인

5.1 통신 시장 경쟁 심화

LG유플러스와 KT 등 경쟁사들의 공격적인 마케팅과 신규 요금제 출시가 지속되면서, 가입자당평균매출(ARPU) 증가가 제한될 가능성이 있습니다.

5.2 AI 사업 투자 비용 증가

AI 및 클라우드 사업 확장을 위해 대규모 투자가 이루어지고 있으며, 이에 따른 비용 증가가 단기적으로 수익성을 악화시킬 수 있습니다.

5.3 글로벌 경기 침체 영향

글로벌 경기 침체 시, 기업들의 IT 및 클라우드 서비스 투자 축소 가능성이 있으며, 이는 SK텔레콤의 데이터센터 및 AI 사업 확장에 부정적인 영향을 미칠 수 있습니다.

6. 목표주가 및 종합 주가 전망

SK텔레콤은 안정적인 통신 사업을 기반으로 AI, 데이터센터, 클라우드 등 미래 성장 동력을 강화하고 있는 기업입니다.

- 목표 주가: 70,938원 (현재 주가 대비 약 26% 상승 여력)

- 투자의견: 강력 매수 (4.00)

- 주요 매력 포인트: 높은 배당, AI 사업 성장성, 안정적인 통신 매출

단기적으로 AI 사업 투자 비용 증가로 인해 영업이익이 다소 감소할 가능성이 있지만, 장기적으로 AI 및 클라우드 사업에서 성장성이 기대되므로 중장기 투자자들에게 긍정적인 종목이라 판단됩니다.

[ 위 내용은 투자 권유를 위한 글이 아니며 투자 결과에 대한 모든 책임은 투자자에게 있습니다.]

'금융' 카테고리의 다른 글

| 선배당 후투자 배당 기준일 2월 기업 조회 (0) | 2025.02.14 |

|---|---|

| SK텔레콤 배당 기준일 배당금 지급일 12월말 아니고 이날입니다. (0) | 2025.02.14 |

| 금리인하 수혜주 관련주 금리인하 시기 투자 전략 (0) | 2025.02.13 |

| 트럼프 관세 수혜주 Top10 주식 주가 전망 분석 (0) | 2025.02.13 |

| HD현대건설기계 주가 전망 배당금 목표주가 분석 (0) | 2025.02.13 |

댓글