에이직랜드 주가 전망 목표주가 TSMC 관련주 배당금 주총일

에이직랜드 주가 전망, 목표주가, PER, PBR, 실적, 투자포인트

에이직랜드는 국내 유일한 TSMC 공식 협력사로 TSMC 파운드리 공정을 이용해서 시스템 반도체를 위탁생산하고 있습니다. 에이직랜드 주가는 급등세를 보이며 투자자들의 주목을 받고 있습니다. 에이직랜드의 목표주가, PER, PBR, 주요 실적 분석 및 투자 포인트를 확인해보겠습니다.

자율주행차 관련주 수혜주 5종목 주목할 만한 자율주행 관련주

1. 에이직랜드 주가 현황

최근 에이직랜드의 주가는 급격한 상승세를 보이고 있습니다. 12월 17일 기준, 주가는 전일 대비 7,850원(+29.07%) 급등한 34,850원에 거래되었습니다. 이는 최근 브로드컴의 상승세와 함께 반도체 업종에 대한 시장의 기대감이 커지면서 나타난 현상입니다.

주가 및 거래량

- 현재 주가: 34,850원

- 전일 대비 상승폭: +7,850원 (+29.07%)

- 거래량: 4,528,085주

- 52주 최고가/최저가: 84,500원 / 22,050원

주가 급등 요인

- 반도체 업황 개선 기대감: 브로드컴을 필두로 한 글로벌 반도체 시장이 회복세에 접어들면서, 관련 기업들이 동반 상승하는 흐름이 나타나고 있습니다.

- AI 및 반도체 수요 확대: 인공지능(AI) 시장 성장으로 인해 반도체 수요가 급증하면서 반도체 관련주들에 대한 투자심리가 강화되고 있습니다.

- 저평가 매력: PER 및 PBR 측면에서 상대적으로 저평가된 상태가 투자자들에게 매력적으로 다가가고 있습니다.

외국인 소진율

외국인 투자자 비율은 현재 0.76%로 낮은 편이지만, 최근 거래량 증가와 함께 외국인 매수세 유입이 점차 확대될 가능성이 있습니다.

2. 주요 투자 지표

에이직랜드의 투자 지표를 보면 실적 대비 현재 주가가 다소 부담스러워 보일 수 있지만, 업황 회복에 따른 성장 기대감이 반영되고 있습니다.

PER(주가수익비율) 및 EPS

- PER (2023년 12월 기준): 79.38배

- EPS(주당순이익): 439원

PER은 높은 수준이지만, 이는 단기 실적 부진과 함께 주가 급등이 반영된 결과입니다. 향후 실적 개선이 나타날 경우 PER은 크게 낮아질 수 있습니다. 참고로 동일업종 PER는 11.72배입니다.

PBR(주가순자산비율) 및 BPS

- PBR (2023년 12월 기준): 4.06배

- BPS(주당순자산): 9,158원

PBR 또한 상대적으로 높지만, 업종 전반에 대한 시장 기대감이 이를 상쇄하고 있는 상황입니다.

배당금 및 배당수익률

현재 에이직랜드는 배당을 지급하지 않고 있습니다. 배당수익률은 0%로 나타나며, 성장주로서의 포지셔닝에 집중하고 있습니다.

3. 기업 실적 분석

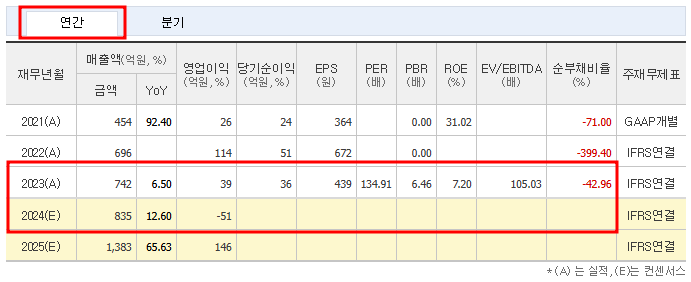

3.1 연간 실적

에이직랜드의 최근 3년간 연간 실적을 살펴보면, 성장세가 다소 둔화되고 있습니다.

| 연도 | 매출액(억원) | 영업이익(억원) | 당기순이익(억원) |

|---|---|---|---|

| 2021년 | 696 | 114 | 52 |

| 2022년 | 742 | 39 | 36 |

| 2023년(E) | 835 | -51 | -33 |

- 매출액: 2021년 696억 원에서 2023년에는 835억 원으로 증가 예상.

- 영업이익: 2022년 39억 원에서 2023년 -51억 원으로 적자 전환.

- 당기순이익: 36억 원에서 -33억 원으로 큰 폭의 감소 예상.

매출은 지속해서 증가하고 있으나 수익성 악화가 문제로 지적됩니다.

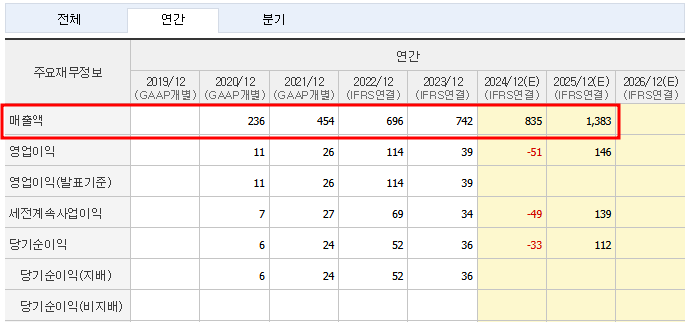

3.2 분기별 실적

최근 분기별 실적에서도 비슷한 흐름이 나타납니다. 영업이익은 적자로 돌아섰으나, 반도체 업황이 회복될 경우 개선 여지가 충분합니다.

4. 투자 포인트

4.1 반도체 업황 회복

에이직랜드는 시스템 반도체 위탁생산 및 설계 부문에 집중하고 있어, 반도체 시장 회복 시 가장 큰 수혜를 입을 수 있는 기업입니다. 특히 AI 및 데이터센터 수요 증가로 시스템 반도체 시장이 성장하면서 동사의 실적 개선이 기대됩니다.

4.2 글로벌 반도체 기업들의 동반 상승

최근 글로벌 반도체 기업인 브로드컴의 상승과 함께 반도체 관련주들이 일제히 상승세를 보이고 있습니다. 이는 업종 전반의 투자심리 개선으로 이어지고 있으며, 에이직랜드 역시 이를 반영해 급등세를 보이고 있습니다.

4.3 기술력과 성장 가능성

에이직랜드는 시스템 반도체 설계 및 생산을 전문으로 하는 기업으로, 기술력 측면에서 업계에서 인정받고 있습니다. 성장 가능성이 높은 기업으로 평가됩니다.

5. 리스크 요인

5.1 수익성 악화

2023년 영업이익 및 순이익이 적자로 전환되면서 수익성 문제가 투자자들의 불안 요소로 작용할 수 있습니다.

5.2 경쟁 심화

반도체 시장은 경쟁이 치열하며, 기술력과 생산 능력에서 뒤처질 경우 시장 점유율이 하락할 수 있습니다.

5.3 글로벌 경기 변동성

글로벌 경기 침체 및 수요 감소 시 반도체 업황이 위축될 가능성이 있어 이를 유의해야 합니다.

6. 목표주가 및 종합 주가 전망

에이직랜드는 현재 반도체 업황 개선과 AI 기대감으로 주가가 급등하고 있습니다. 다만, 실적 부진과 수익성 악화가 단기적인 리스크로 작용할 수 있으므로 투자에 신중할 필요가 있습니다.

반도체 시장 회복이 본격화될 경우 에이직랜드의 성장 잠재력은 여전히 높으며, 기술력과 업종 트렌드를 고려하면 중장기 투자 매력도가 존재합니다.

종합 투자 의견

- 단기: 변동성이 클 수 있으므로 보수적 접근 필요

- 중장기: 반도체 업황 회복 시 실적 개선 기대

[ 위 내용은 투자 권유를 위한 글이 아니며 참고용으만 활용하시기 바랍니다. 투자 결과에 대한 모든 책임은 투자자에게 있습니다.]

'금융' 카테고리의 다른 글

| 브로드컴 관련주 수혜주 5종목 주가 전망은? (1) | 2024.12.18 |

|---|---|

| 삼성중공업 주가전망 수주 실적 배당금과 목표주가는 얼마? (1) | 2024.12.18 |

| 스페이스X 관련주 수혜주 5종목 주가 전망은? (0) | 2024.12.17 |

| 오징어게임 시즌2 관련주 수혜주 7종목 주가 전망은? (0) | 2024.12.17 |

| 크래프톤 주가 전망 배당금 목표주가 실적 발표 날짜는? (1) | 2024.12.16 |

댓글