삼성에스디에스 주가 전망 배당금 지급일 목표주가 분석

삼성에스디에스 주가 전망, 목표주가, PER, PBR, 실적, 투자포인트

삼성에스디에스 주가는 전거래일 보다 약 1.8% 상승했고 현재 127,500원에서 거래되고 있습니다. 이번 글에서는 삼성에스디에스 주가 전망과 배당금 지급일, 목표주가 및 투자 지표를 알아보겠습니다.

오라클 관련주 스타게이트 프로젝트 수혜주 Top7 주가 전망

1. 삼성에스디에스 주가 현황

삼성에스디에스(018260)의 현재 주가는 127,500원으로 전일 대비 +1.11%(1,400원 상승) 하였습니다. 장중 최고가는 128,500원, 최저가는 124,600원을 기록했으며, 거래량은 56,450주로 집계되었습니다.

주요 주가 정보

- 전일 종가: 126,100원

- 52주 최고가: 173,000원 (2024년 2월 23일)

- 52주 최저가: 122,000원 (2025년 1월 21일)

- 시가총액: 9조 8,657억 원 (코스피 48위)

- 상장주식 수: 77,377,800주

- 외국인 소진율: 18.87%

최근 주가 흐름을 살펴보면, 2024년 초반 상승세를 보이다가 이후 조정을 겪으며 현재는 하락세가 지속되고 있습니다. 기관 및 외국인의 수급 동향을 고려할 때 주가 변동성이 높은 상태입니다.

2. 주요 투자 지표

삼성에스디에스의 핵심 투자 지표를 분석하면 기업의 현재 가치와 향후 전망을 판단하는 데 도움이 됩니다.

투자 지표 개요

- PER(주가수익비율): 13.98배 (2024년 9월 기준)

- 추정 PER: 13.06배

- EPS(주당순이익): 9,164원

- BPS(주당순자산): 119,209원

- PBR(주가순자산비율): 1.09배

- 배당수익률: 1.60%(주당 2,700원 현금 배당)

PER이 13배 수준으로 동종업계 평균(28.14배)에 비해 낮아 상대적으로 저평가된 상태로 보입니다. PBR 역시 1.09배로 기업의 내재 가치 대비 주가가 안정적인 수준에 있음을 나타냅니다.

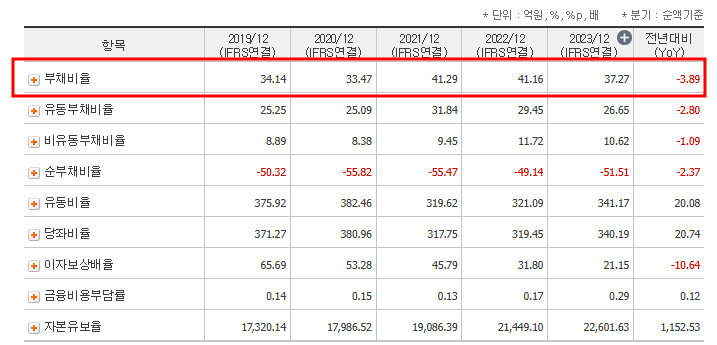

3. 기업 실적 분석

삼성에스디에스의 연간 및 분기별 실적을 분석하여 성장성과 수익성을 평가해 보겠습니다.

3.1 연간 실적 분석

- 2021년 매출: 136,300억 원 → 2022년: 172,347억 원 → 2023년: 132,768억 원 (감소)

- 2021년 영업이익: 8,081억 원 → 2022년: 9,161억 원 → 2023년: 8,082억 원 (감소)

- ROE(자기자본이익률): 2022년 14.23% → 2023년 8.21% (하락)

3.2 분기별 실적 분석

- 2024년 1분기 예상 매출: 32,473억 원

- 2024년 2분기 예상 매출: 33,690억 원

- 2024년 3분기 예상 매출: 35,697억 원

- 2024년 4분기 예상 매출: 36,195억 원

연간 실적이 2022년 대비 감소한 점은 다소 우려되나, 분기별 실적 회복세가 전망됩니다.

4. 투자 포인트

삼성에스디에스의 투자 매력도를 높이는 주요 포인트는 다음과 같습니다.

- 클라우드 및 IT서비스 성장

- 삼성그룹의 디지털 전환(DX) 전략과 함께 IT 아웃소싱, 클라우드, 인공지능 사업이 성장 중입니다.

- 신규 사업 진출 및 글로벌 확장

- 물류 자동화, 블록체인 기반 솔루션 확장으로 해외 시장 진출을 가속화하고 있습니다.

- 삼성 그룹 계열사 시너지 효과

- 삼성전자를 비롯한 계열사의 IT 수요가 꾸준하여 안정적인 매출 흐름을 유지할 수 있습니다.

- 실적 회복 기대

- 2024년부터 실적 회복이 예상되며, 장기적인 성장 가능성이 높아 보입니다.

5. 리스크 요인

삼성에스디에스에 투자 시 고려해야 할 주요 리스크는 다음과 같습니다.

- IT 서비스 시장 경쟁 심화

- LG CNS, SK C&C 등 경쟁사의 시장 점유율 확대로 인한 성장 정체 가능성.

- 주요 고객 의존도

- 삼성 그룹 계열사 의존도가 높아 특정 고객 리스크가 존재합니다.

- 글로벌 경기 둔화

- 전 세계적인 경기 침체로 인해 IT 투자 감소 가능성이 있으며, 이는 실적에 부정적인 영향을 미칠 수 있습니다.

- 환율 및 수출 영향

- 원화 강세로 인한 수출 경쟁력 약화 가능성이 있으며, 환율 변동성이 실적에 영향을 미칠 수 있습니다.

6. 목표주가 및 종합 주가 전망

삼성에스디에스의 현재 주가는 127,500원이며, 목표 주가는 199,000원으로 설정되어 있습니다. 현재 주가 수준은 다소 저평가되어 있으며, 향후 클라우드 및 디지털 트랜스포메이션 시장 확대와 함께 주가 상승 여력이 존재합니다.

종합 투자 의견:

- 목표 주가: 199,000원

- 투자의견: 강력 매수 (4.00점)

- 장기 성장 가능성: 높음

- 단기 변동성: 주의 필요

투자자는 단기적인 시장 변동성을 고려하되, 중장기적인 성장 전략을 염두에 두고 분할 매수 전략을 고려하는 것이 바람직합니다.

트럼프 2기 수혜주 관련주로 주목 받는 종목 주가전망 및 목표주가

[ 위 내용은 투자 권유를 위한 글이 아니면 투자 결과에 대한 모든 책임은 투자자에게 있습니다.]

'금융' 카테고리의 다른 글

| 의료 AI 관련주 대장주 Top7 주가 전망과 목표주가 분석 (0) | 2025.01.23 |

|---|---|

| SK스퀘어 주가 전망 배당금 지급일 목표주가 분석 (0) | 2025.01.23 |

| 오라클 관련주 스타게이트 프로젝트 수혜주 Top7 주가 전망 (0) | 2025.01.23 |

| 트럼프 스타게이트 프로젝트 주요 참여기업 국내 관련주 (0) | 2025.01.22 |

| SNT에너지 주가 전망 목표주가 배당금 실적 분석 (0) | 2025.01.22 |

댓글