브이티 주가 실적발표 목표주가 전망 주총일

브이티(VT, 018290) 주가 전망, 목표주가, PER, PBR, 실적, 투자포인트

화장품과 국내외 음반기획, 매니지먼트 사업부문 큐브엔터를 운영하고 있는 브이티(VT)가 이앤씨 지분을 추가 인수하며 주가가 20% 급등했습니다. 이번 글에서는 브이티의 주가 전망과 목표주가, 주요 투자 지표, 실적 분석 및 투자 포인트를 살펴보겠습니다.

1. 브이티 주가 현황

주가 및 거래 동향

브이티는 이앤씨 지분 추가 인수 발표로 인해 2024년 12월 3일 기준 주가가 33,950원으로 전일 대비 20.82% 상승하며 큰 폭의 상승세를 기록했습니다. 이번 인수로 인해 브이티의 이앤씨 지분율은 55.67%로 늘어났으며, 이로 인해 이앤씨는 브이티의 연결 자회사로 편입되었습니다.자세한 내용은 아래 공시 자료를 확인하시기 바랍니다.

거래량 및 시장 반응

- 거래량: 2,344,061주로 급증, 투자자들의 강한 매수세가 나타났습니다.

- 52주 최고가/최저가: 최고 40,000원(6월 19일) / 최저 11,650원(1월 4일).

- 시가총액: 1조 2,136억 원으로 코스닥 시장 43위에 위치.

이번 주가 상승은 시장 경쟁력을 강화하려는 브이티의 전략적 행보가 투자자 신뢰를 회복시키며 투자 심리를 자극한 결과로 풀이됩니다.

2. 주요 투자 지표 분석

PER, PBR 및 기타 지표

브이티는 성장 가능성에 대한 기대를 반영하며 주요 투자 지표에서 비교적 안정적인 수치를 보이고 있습니다.

- PER: 15.99배(2024년 예상치 기준)로 동종업계 대비 양호한 수준.

- PBR: 5.73배로 자산 대비 주가가 다소 높은 편이나, 성장주로서의 특성이 반영되었습니다.

- EPS: 2,120원으로 수익성이 꾸준히 증가하고 있음을 나타냅니다.

경쟁사 비교

브이티는 아모레퍼시픽, LG생활건강 등 대형 화장품 기업들과 경쟁하며, 높은 PBR에도 불구하고 성장성을 기반으로 시장에서 주목받고 있습니다.

- 아모레퍼시픽(090430): PER 36.21배, PBR 1.97배.

- LG생활건강(051900): PER 39.23배, PBR 2.00배.

브이티는 동종업계보다 낮은 PER로 밸류에이션 매력이 있으나, PBR은 다소 높은 편입니다. 이는 향후 실적 성장 가능성을 시장이 반영한 결과로 볼 수 있습니다.

3. 기업 실적 분석

3.1 연간 실적

최근 3년간 브이티의 실적은 꾸준히 증가했으며, 이앤씨 지분 인수 후 연결 실적 확대가 예상됩니다.

- 2021년: 매출 2,268억 원, 영업이익 264억 원.

- 2022년: 매출 2,402억 원, 영업이익 236억 원.

- 2023년: 매출 2,955억 원, 영업이익 455억 원.

2024년 예상 매출은 4,330억 원으로 전년 대비 약 46% 증가할 것으로 보이며, 영업이익은 1,133억 원으로 크게 확대될 전망입니다.

3.2 분기별 실적

2024년 3분기까지 매출은 3,193억 원, 영업이익은 808억 원을 기록했습니다. 특히 이앤씨 연결 편입 효과로 인해 4분기 실적은 더욱 크게 증가할 것으로 기대됩니다.

주요 수익성 지표

- 영업이익률: 26.17%(2024년 예상치)로 대폭 개선.

- 순이익률: 21.71%로 안정적인 수익성을 확보.

- ROE(자기자본이익률): 54.20%로 높은 주주 수익성을 보임.

4. 투자 포인트

4.1 이앤씨 지분 인수 효과

브이티는 이앤씨의 지분을 추가로 인수하여 시장 경쟁력을 강화하고 있습니다. 이앤씨는 브이티의 핵심 협력사로, 연결 자회사 편입 후 실적 기여도가 크게 상승할 것으로 기대됩니다.

- 이앤씨 주요 제품: 색조 화장품, 기초 스킨케어 제품.

- 2024년 예상 매출 기여: 약 1,500억 원.

4.2 글로벌 시장 확장

브이티는 아시아 및 유럽 시장에서의 영향력을 강화하고 있으며, 특히 중국 시장에서의 매출 비중 확대가 두드러집니다.

- 2023년 중국 매출 비중: 35%.

- 2024년 목표: 45%.

4.3 안정적인 재무구조

브이티는 2023년 부채비율을 74.20%로 낮추며 안정적인 재무구조를 확보했습니다. 이는 추가적인 사업 확장을 위한 여력을 제공하며, 투자 리스크를 낮추는 데 기여합니다.

4.4 프리미엄 브랜드 강화

브이티는 프리미엄 화장품 라인의 확대를 통해 고객 충성도를 높이고 있습니다.

- 주요 제품군: 고급 안티에이징 크림, 프리미엄 세럼.

- 매출 기여도: 전체 매출의 약 40% 차지.

5. 리스크 요인

5.1 중국 의존도

브이티는 매출의 상당 부분을 중국 시장에 의존하고 있습니다. 중국 경기 침체나 규제 강화는 매출 감소로 이어질 수 있는 리스크입니다.

5.2 높은 PBR

브이티의 PBR은 5.73배로 업계 평균(3.5배)을 크게 상회하고 있습니다. 이는 과대평가 우려로 인해 단기적으로 주가 조정 가능성을 내포합니다.

5.3 경쟁 심화

화장품 업계는 경쟁이 치열한 시장으로, LG생활건강, 아모레퍼시픽 등 대형 경쟁사의 시장 지배력이 브이티의 성장에 제약이 될 수 있습니다.

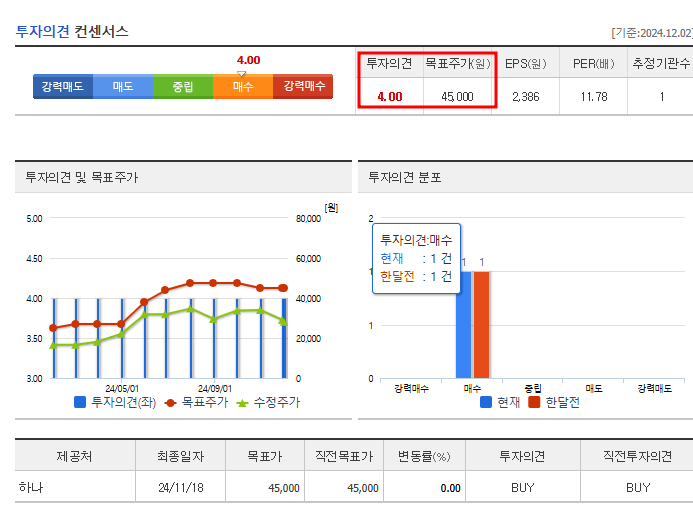

6. 목표주가 종합 주가 전망

브이티는 이앤씨 지분 추가 인수를 통해 성장 동력을 확보하고 있으며, 글로벌 시장 확장과 프리미엄 브랜드 강화 전략을 통해 안정적인 성장을 이어갈 것으로 보입니다. 하나증권에서 11월에 발표한 브이티의 목표주가는 45,000원입니다.

- 목표 주가: 45,000원(현재 주가 대비 약 18% 상승 여력).

- 투자 의견: "매수" 유지.

[ 위 내용은 투자 권유를 위한 글이 아니며 모든 투자에 대한 책임은 투자가에게 있습니다.]

'금융' 카테고리의 다른 글

| 카카오 주가 전망 목표주가 배당금 주가 상승 이유 (1) | 2024.12.04 |

|---|---|

| 카카오페이 주가 목표주가 전망 주총일 (1) | 2024.12.04 |

| 대동기어 주가 배당금 목표주가 전망 주총일 (1) | 2024.12.03 |

| 이수페타시스 주가 전망 유상증자 배당금 실적 목표주가 얼마? (1) | 2024.12.03 |

| 국가장학금 소득분위 8구간 계산법 지급금액 (1) | 2024.12.03 |

댓글