기업은행 주가 전망 배당금 예상 목표주가는 얼마?(코스피200)

기업은행(024110) 주가 전망, 배당금 예상, 목표주가, PER, PBR, 실적 분석

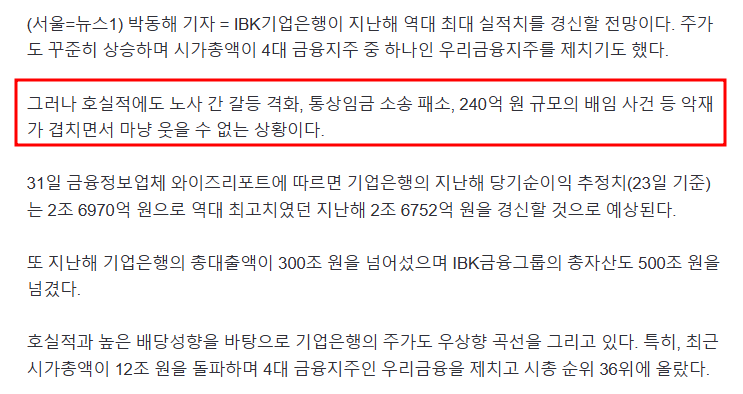

기업은행은 지난해에 역대 최대 실적치를 갈아치울 것으로 금융정보업체인 와이즈리포트에서 분석했습니다. 하지만 이러한 호실적에도 불구하고 노사갈등 및 배임사건 등 악재가 겹치면서 최대 실적이 크게 빛을 발하지 못하고 있습니다. 이번 글에서는 기업은행 주가 전망과 배당금 예상, 그리고 목표주가 등에 대해서 알아보겠습니다.

하나금융지주 주가 전망 배당금 지급일 기준일 목표주가(코스피200)

📌 기업은행 주가 현황 및 개요

기업은행(IBK, 024110)은 국내 대표적인 국책은행으로, 중소기업 및 금융 서비스를 주요 사업으로 영위하고 있습니다. 최근 실적 개선과 배당 매력으로 인해 주가가 꾸준히 상승세를 보이며, 시가총액이 4대 금융지주 중 하나인 우리금융지주를 제치기도 했습니다.

2025년 1월 31일 기준 기업은행의 주가는 15,410원으로, 전일 대비 340원(2.26%) 상승하며 강세를 보이고 있습니다.

- 시가총액: 12조 2,963억 원

- 거래량: 1,393,810주

- 52주 최고가: 16,010원

- 52주 최저가: 12,510원

- 외국인 지분율: 14.36%

최근 역대 최대 실적 기록 예상, 높은 배당 매력, 금융주 강세 등의 요인으로 투자자들의 관심이 집중되고 있습니다.

📊 주요 투자 지표 분석

✅ PER(주가수익비율) & EPS(주당순이익)

- 현재 PER(2024.09E): 4.47배 (업종 평균 5.93배 대비 저평가)

- EPS(주당순이익, 2024.09E): 3,445원

📌 포인트:

- 기업은행의 PER은 업종 평균보다 낮아 상대적으로 저평가 상태

- EPS는 안정적인 상승세를 보이며 수익성이 개선 중

✅ PBR(주가순자산비율) & BPS(주당순자산)

- PBR(2024.09E): 0.37배

- BPS(주당순자산): 41,598원

📌 포인트:

- PBR 0.37배는 자산가치 대비 주가가 낮게 형성되어 있음을 의미

- 금융주는 PBR이 낮을수록 투자 매력이 높아지므로, 현재 주가는 저평가 상태

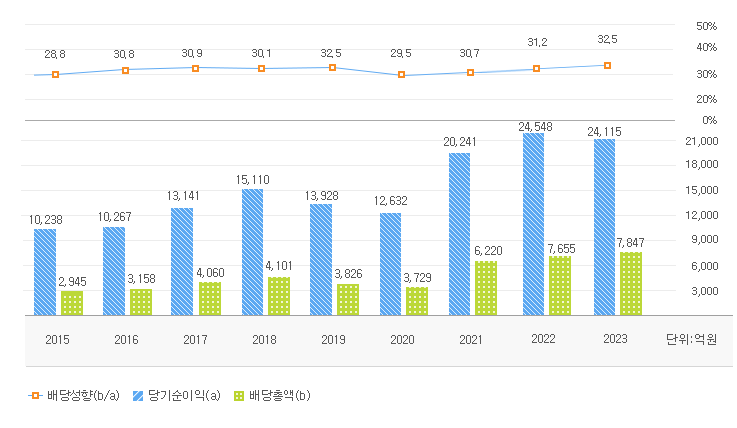

✅ 배당 및 현금 흐름

- 배당수익률(2024.03E): 6.39%

- 배당 매력 높음: 금융주 중에서도 높은 배당을 제공하며, 안정적인 배당 정책 유지

📌 포인트:

- 고배당주를 선호하는 투자자에게 매력적인 종목

- 주가 상승과 함께 배당수익까지 기대 가능

🏢 기업 실적 분석

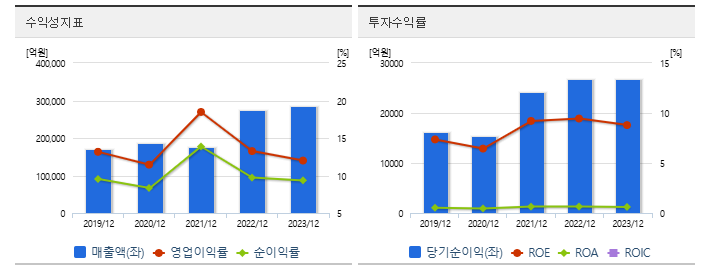

🔍 연간 실적(단위: 억 원)

| 연도 | 매출액 | 영업이익 | 순이익 |

|---|---|---|---|

| 2021년 | 174,917 | 32,313 | 24,259 |

| 2022년 | 275,092 | 36,470 | 26,767 |

| 2023년 | 286,238 | 37,122 | 27,300 |

| 2024년(E) | 예상치 | 36,560 | 26,935 |

📌 포인트:

- 매출은 꾸준히 증가하며 성장세 지속

- 영업이익과 순이익도 증가 추세로 수익성이 양호

🔎 분기별 실적(단위: 억 원)

| 분기 | 매출액 | 영업이익 | 순이익 |

|---|---|---|---|

| 2024년 1분기 | 85,764 | 10,297 | 7,845 |

| 2024년 2분기 | 53,481 | 8,276 | 6,097 |

| 2024년 3분기 | 54,646 | 11,261 | 8,036 |

| 2024년 4분기(E) | 예상치 | 6,916 | 5,212 |

📌 포인트:

- 실적이 안정적으로 유지되며, 계절적 요인에 따른 변동은 있으나 큰 폭의 하락 없이 유지

- 2024년에도 27,000억 원 이상의 순이익을 기록할 것으로 예상

🚀 투자 포인트

1️⃣ 역대 최대 실적 경신 가능성

- 2024년 예상 당기순이익 2조 6,752억 원으로 사상 최대치 기록 예상

- 금융권 강세와 함께 융자금 증가, 금리 인상 효과 등으로 수익성 개선

2️⃣ 고배당 매력

- 배당수익률 6.39%로, 배당 투자자들에게 매력적인 종목

- 금융주 배당 정책이 안정적이므로, 장기 보유 시 배당과 시세 차익 기대 가능

3️⃣ 금융권 내 입지 확대

- 시가총액이 12조 원을 돌파하며 4대 금융지주인 우리금융지주를 제치고 금융업 시총 3위로 등극

- 기업 융자 증가와 함께 IBK금융그룹 총자산 500조 원 돌파

4️⃣ 외국인 투자자 유입 증가

- 외국인 지분율 14.36%로 점진적 상승 중

- 금융주가 글로벌 투자자들에게 안정적인 투자처로 평가

⚠️ 투자 리스크

❗ 금리 변동 리스크

- 금리가 하락할 경우, 은행 수익성 악화 가능성

- 다만, 현재 금리 동향은 단기적으로 안정적

❗ 금융 규제 강화 가능성

- 금융당국의 금융 규제 강화 시 성장세 둔화 가능성

- 하지만 중소기업 금융 지원 특성상 규제 영향이 상대적으로 적음

❗ 노동조합 이슈 및 배임 사건

- 노사 간 갈등 격화 및 배임 사건 등으로 기업 이미지 타격 가능성

- 다만, 실적에는 큰 영향을 주지 않을 가능성이 높음

📈 주가전망 및 종합 주가 전망

📌 기업은행(024110)은 실적 증가, 높은 배당 매력, 금융권 내 입지 강화 등의 요인으로 긍정적인 투자 기회를 제공하고 있습니다.

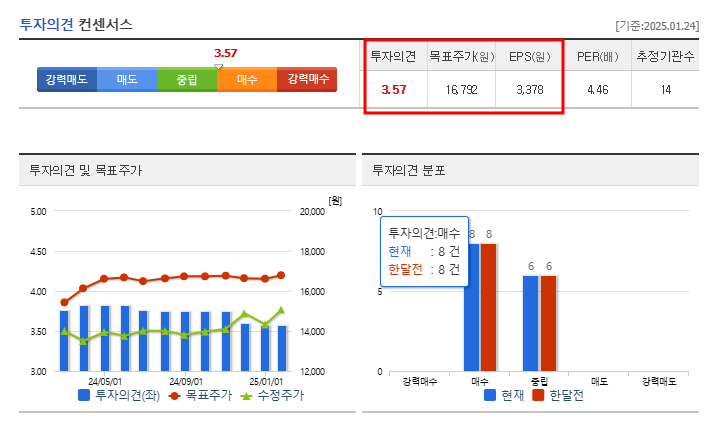

삼성증권, 유안타증권, DB금융투자증권 등 14기 기관에서 제시한 투자의견은 3.57(매수), 목표주가는 16,792원입니다.

✅ 긍정적 요인

- 역대 최대 실적 기록 예상

- 배당수익률 6.39%로 고배당 매력

- 금융권 내 입지 확대 및 시가총액 상승

- 외국인 투자 유입 증가

⚠️ 리스크 요인

- 금리 변동에 따른 수익성 변화

- 금융 규제 강화 가능성

- 노동조합 및 배임 사건 등 경영 리스크

🚀 전망:

기업은행은 PER 4.47배, PBR 0.37배로 저평가 상태이며, 배당수익률이 높은 안정적인 금융주입니다. 장기 투자 및 배당 투자자들에게 유리한 선택이 될 가능성이 높습니다.

[ 위 내용은 투자 권유를 위한 글이 아니며 투자 결과에 대한 모든 책임은 투자자에게 있습니다.]

'금융' 카테고리의 다른 글

| 한국가스공사 주가전망 목표주가 배당금 실적 분석(대왕고래 관련주) (0) | 2025.02.03 |

|---|---|

| 대왕고래 프로젝트 관련주 대장주 5종목 주가 전망 목표주가 (0) | 2025.02.03 |

| 플리토 주가 전망 목표주가 AI 챗봇 관련주 전망 (0) | 2025.01.31 |

| AI 챗봇 관련주 10종목 주가 전망 목표주가 분석 (5) | 2025.01.31 |

| 2월 공모주 청약일정 13개 종목 정리 (1) | 2025.01.31 |

댓글