sk이노베이션 주가 전망 목표주가 배당금 주총일

SK이노베이션(096770) 주가 전망 목표주가 배당금 주총일

석유화학 업계 리더 기업 중 하나인 SK이노베이션(096770) 현재 주가는 117,800원으로 거래되고 있습니다. 이번 글에서는 SK이노베이션 주가 전망과 목표주가 배당금, PER 및 PBR 등 투자 지표에 대해서 알아보겠습니다.

1. SK이노베이션 주가 현황

주가 동향

2024년 12월 10일 기준, SK이노베이션의 주가는 전일 대비 7.97% 상승한 117,800원으로 거래되고 있습니다.

- 52주 최고가/최저가: 최고 141,000원(2023년 12월 20일), 최저 91,700원(2024년 8월 5일).

- 시가총액: 17조 7,919억 원으로 코스피 21위에 랭크.

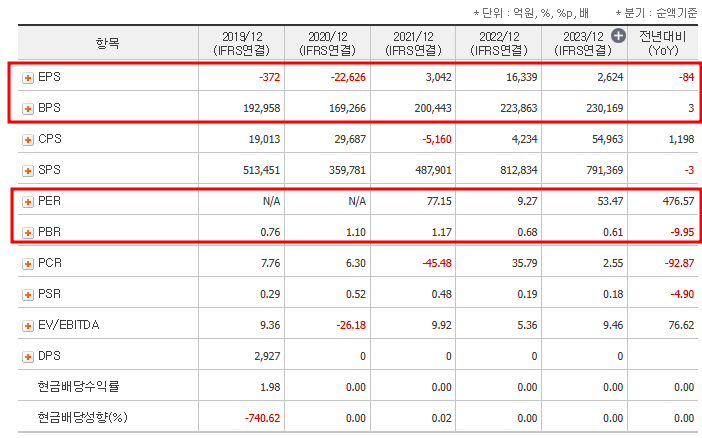

- PER(주가수익비율): -118.57배로 적자 상태를 반영.

- PBR(주가순자산비율): 0.54배로, 저평가된 상태로 볼 수 있음.

거래량

- 최근 거래량은 13만 8천 주로, 상승세를 보이며 투자자들의 관심을 끌고 있음.

- 외국인 소진율은 14.08%로 안정적인 수준.

2. 주요 투자 지표 분석

PER, PBR 및 배당 수익률

- PER: -118.57배로, 2024년 예상 실적을 기준으로 적자가 지속될 전망입니다.

- PBR: 0.54배로 업계 평균보다 낮아 자산 대비 주가가 저평가된 상황입니다.

- 배당 수익률: 2023년 기준 배당금이 없었으나, 과거 높은 배당 성향(66.37%)을 고려할 때 향후 배당 재개 가능성이 있습니다.

동종업계 비교

- SK이노베이션은 S-Oil(010950), HD현대(267250) 등과 함께 국내 석유화학 업계를 대표하는 기업입니다.

- PBR 및 ROE 지표에서 경쟁사 대비 낮은 수준을 보이며, 이는 자본 효율성이 떨어지고 있음을 의미합니다.

3. 기업 실적 분석

3.1 연간 실적

SK이노베이션의 최근 3년간 연간 실적은 다음과 같습니다.

- 2021년 매출: 46조 8,534억 원, 영업이익 1조 7,417억 원, 당기순이익 4,885억 원.

- 2022년 매출: 78조 569억 원, 영업이익 3조 9,173억 원, 당기순이익 1조 8,952억 원.

- 2023년 매출: 77조 2,885억 원, 영업이익 1조 2,868억 원, 당기순이익 2,562억 원.

2023년에는 원자재 가격 하락과 수요 둔화로 매출 감소가 발생했으며, 영업이익도 큰 폭으로 줄어들었습니다.

3.2 분기별 실적

2024년 3분기 기준 주요 실적:

- 매출: 19조 8,000억 원, 전분기 대비 2.5% 상승.

- 영업이익: 2,800억 원, 전분기 대비 감소.

특히, 배터리 사업과 정유 부문이 실적에 주요 기여를 하고 있지만, 수익성은 여전히 낮은 상태입니다.

4. 투자 포인트

4.1 배터리 사업의 성장 가능성

- SK이노베이션의 배터리 사업(SK온)은 글로벌 시장에서 높은 성장 가능성을 보이고 있습니다.

- 현재 미국, 유럽, 중국 등 글로벌 배터리 공장을 운영 중이며, 전기차 배터리 수주 잔고는 약 270조 원에 달합니다.

- LG에너지솔루션, 삼성SDI와의 경쟁 속에서도 SK이노베이션은 가격 경쟁력을 바탕으로 시장 점유율을 높이고 있습니다.

4.2 석유화학 부문의 안정성

- 석유화학 부문은 정유 및 석유제품 판매에서 주요 수익을 창출하고 있습니다.

- 국제 유가 변동성에 크게 영향을 받지만, 고부가가치 화학 제품으로의 포트폴리오 전환이 진행 중입니다.

4.3 환경·사회·지배구조(ESG) 전략

- SK이노베이션은 탄소 배출 감축 및 친환경 에너지 사업 확대를 목표로 하고 있습니다.

- 이 전략은 장기적으로 기업 가치 제고와 투자자 신뢰를 강화할 가능성이 있습니다.

5. 리스크 요인

5.1 국제 유가 변동

- 정유 사업은 국제 유가의 영향을 크게 받습니다. 유가 하락은 매출과 이익 감소로 이어질 가능성이 큽니다.

5.2 배터리 사업의 수익성 문제

- 배터리 사업은 높은 초기 투자 비용과 낮은 마진 구조로 인해 아직 손익분기점을 넘지 못하고 있습니다.

5.3 경쟁 심화

- 글로벌 배터리 시장에서 CATL, BYD 등 중국 기업들과의 경쟁이 심화되고 있으며, 기술 격차를 줄이는 것이 중요한 과제로 남아 있습니다.

6. 목표주가 종합 주가 전망

목표주가

SK이노베이션은 석유화학과 배터리 사업을 동시에 운영하며 안정성과 성장성을 겸비한 기업입니다. 11월 기준으로 한국투자증권, 유진투자증권에서 제시한 목표주가는 17만원, 16만원이었습니다.

- 목표 주가: 증권사 평균 160,000원으로, 현재 주가 대비 약 35.8%의 상승 여력이 존재합니다.

- 투자 의견: "BUY" 유지, 장기적인 관점에서 투자 매력이 높습니다.

[ 위 내용은 투자 권유를 위한 글이 아니며 투자 결과에 대한 모든 책임은 투자자에게 있습니다.]

'금융' 카테고리의 다른 글

| 엑스게이트 주가 목표주가 전망 양자컴퓨터 관련주 주총일 (0) | 2024.12.11 |

|---|---|

| ETF란? ETF 투자하는 방법 일반펀드 주식과의 차이점 (0) | 2024.12.10 |

| HD현대중공업 목표주가 주가 전망 배당금 실적 주총일 (0) | 2024.12.10 |

| 수산아이앤티 주가 이재명 테마주 목표주가 배당금 주총일 (0) | 2024.12.10 |

| 삼성SDI 주가 전망 배당금 주가목표 얼마? 주총일 (1) | 2024.12.09 |

댓글