한화엔진 주가 전망 배당금 목표주가는 얼마?

한화엔진 주가 전망 배당금 목표주가는 얼마?

한화엔진은 선박용 엔진 및 발전설비를 생산하는 기업입니다. 중·저속 디젤/가스엔진 기반의 내연 발전소 설계, 제조, 건설 및 운영을 주요 사업으로 하고 있습니다. 이번 글에서는 트럼프 수혜주로 분류되는 한화엔진 주가 전망과 배당금, 목표주가에 대해서 알아보겠습니다.

한화엔진은 트럼프 대통령 취임 시 수혜주로 언급되고 있습니다. 미국 조선소에 선박용 엔진 공급 기회가 늘어날 수 있으며, 트럼프의 에너지 정책으로 발전설비 사업이 확대될 가능성이 있습니다. 또한, 미국 기업들과의 기술 협력을 통해 새로운 시장 진출 기회를 얻을 수 있습니다.

1. 한화엔진 주가 현황

한화엔진(082740)은 2025년 1월 14일 기준으로 주가가 24,100원을 기록하며 전일 대비 1,350원(5.93%) 상승했습니다. 최근 한화엔진의 주가는 강한 상승세를 보이며 연중 최고가를 경신하고 있습니다.

- 전일 종가: 22,750원

- 시가: 23,350원

- 고가: 24,550원

- 저가: 23,050원

- 거래량: 2,418,120주

- 거래대금: 58,081백만원

주가 변동성 및 추세

한화엔진의 주가는 2024년 2월 20일 7,990원의 최저가를 기록한 이후 꾸준히 상승하여 2025년 1월 14일 24,550원으로 최고가를 경신했습니다. 주가의 상승세는 투자자들의 기대감이 반영된 결과로 해석할 수 있습니다.

시가총액 및 외국인 지분율

- 시가총액: 2조 69억 원

- 상장주식수: 83,447,142주

- 외국인 소진율: 10.13%

외국인 투자 비중이 10% 이상으로, 외국인 투자자들의 관심이 높아지고 있습니다.

2. 주요 투자 지표

PER, PBR, EPS 분석

- PER (주가수익비율): 53.20배

- PBR (주가순자산비율): 5.70배

- EPS (주당순이익): 453원

- BPS (주당순자산): 4,220원

PER과 PBR이 업종 평균보다 높은 수준으로, 이는 한화엔진의 성장 가능성에 대한 기대가 반영된 것으로 볼 수 있습니다. EPS가 453원으로 흑자 전환에 성공한 점도 긍정적입니다.

동종 업종 비교

- 동일 업종 평균 PER: 66.41배

- 동일 업종 등락률: +2.11%

PER이 업종 평균보다 낮아 지표상으로만 보면 상대적으로 저평가된 상태로 볼 수 있습니다.

3. 기업 실적 분석

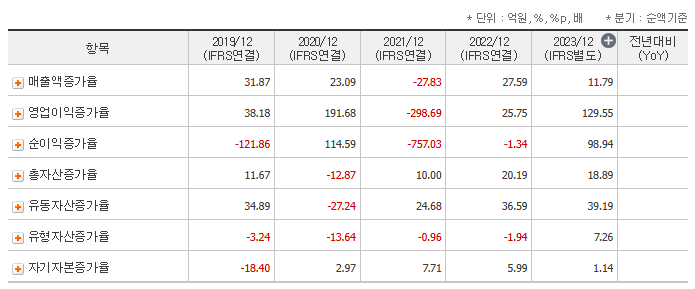

3.1 연간 실적

- 2021년 매출액: 5,990억 원

- 2022년 매출액: 7,642억 원

- 2023년 매출액: 8,544억 원

- 2024년 예상 매출액: 11,700억 원

매출은 꾸준히 증가하고 있으며, 2024년에는 1조 원을 돌파할 것으로 예상됩니다.

- 2021년 영업이익: -398억 원 → 2023년: 87억 원 → 2024년(E): 740억 원

- 2021년 당기순이익: -397억 원 → 2023년: -4억 원 → 2024년(E): 561억 원

3.2 분기별 실적

- 2024년 1분기: 매출액 2,934억 원, 영업이익 194억 원

- 2024년 2분기: 매출액 2,865억 원, 영업이익 186억 원

- 2024년 3분기: 매출액 2,961억 원, 영업이익 153억 원

분기별 실적에서도 안정적인 성장을 이어가고 있습니다.

4. 투자 포인트

4.1 흑자 전환 및 수익성 개선

한화엔진은 2023년에 흑자 전환에 성공했으며, 2024년에는 영업이익 740억 원을 예상하고 있습니다. 수익성 개선이 본격화되고 있다는 점이 투자 포인트입니다.

4.2 매출 성장세 지속

2024년 매출은 1조 1,700억 원으로 예상되며, 이는 전년 대비 37% 이상의 성장입니다. 조선·해양 및 방산 산업의 호황이 매출 증가에 기여하고 있습니다.

4.3 외국인 투자 비중 확대

외국인 지분율이 10.13%로 증가하고 있으며, 이는 글로벌 투자자들의 신뢰가 높아졌음을 의미합니다.

4.4 긍정적인 투자 의견

- 투자의견: 4.00(매수)

- 목표주가: 22,143원 → 상향 조정 가능성

기관 투자자들이 한화엔진에 대해 강력 매수 의견을 유지하고 있습니다.

5. 리스크 요인

5.1 높은 부채비율

- 2022년 부채비율: 331.46% → 2023년: 407.19%

부채비율이 크게 상승하며 재무 건전성에 대한 우려가 있습니다.

5.2 높은 PER 및 PBR

PER이 53.20배, PBR이 5.70배로 높아 고평가 우려가 있습니다.

5.3 시장 변동성

조선·해양 및 방산 산업의 경기 변동성에 민감하게 반응할 가능성이 있습니다.

6. 목표주가 및 종합 주가 전망

한화엔진은 최근 몇 년간 지속적인 매출 성장과 수익성 개선을 이루어내며 투자 매력이 증가하고 있습니다. 다만, 높은 부채비율과 고평가 우려는 리스크 요인으로 작용할 수 있습니다.

목표주가

- 투자 포인트: 흑자 전환, 매출 성장, 외국인 투자 확대

- 리스크 요인: 부채비율 상승, 고평가 우려

- 목표주가: 단기적으로 26,000원, 중장기적으로 30,000원 예상

[ 위 내용은 투자 권유를 위한 글이 아니며 투자 결과에 대한 책임은 투자자에게 있습니다.]

'금융' 카테고리의 다른 글

| HD현대마린 솔루션 주가 전망 배당금 실적 분석 (0) | 2025.01.15 |

|---|---|

| 칩스앤미디어 주가 전망 목표주가 배당금 실적 분석 (0) | 2025.01.15 |

| 현대힘스 주가 전망 목표주가 배당금 조선주 트럼프 수혜주? (0) | 2025.01.14 |

| 조선 관련주 10종목 트럼프 수혜주 될까? (0) | 2025.01.14 |

| 빗썸 입출금 은행 전환 사전등록 방법 (0) | 2025.01.14 |

댓글