와이씨켐 주가 전망 유리기판 관련주 목표주가 분석

와이씨켐 주가 전망 유리기판 관련주 목표주가 분석

삼성전자가 반도체 유리기판 시장에 진출한다는 소식에 국내 유리기판 관련주가 급등하고 있습니다. 삼성전자가 유리기판을 생산하기 위해서 국내 복수의 소재 및 부품, 장비업체와 협력을 추진한다는 소식이 호재로 작용했습니다. 이번 글에서는 유리기판 관련주로 분류되는 와이씨켐 주가 전망과 목표주가 등 투자 지표를 확인해보겠습니다.

와이씨켐 회사 개요 및 주요 사업 분야

와이씨켐(YCCHEM)은 2001년 설립된 대한민국의 반도체 및 디스플레이용 초정밀 화학소재 전문 기업입니다. 주력 사업은 반도체 공정에 사용되는 포토레지스트(감광액), 현상액(디벨로퍼), 슬러리, 린스(세정액) 등 핵심 소재의 개발 및 제조로, 삼성전자와 SK하이닉스 등 주요 반도체 기업에 공급하고 있습니다

최근 와이씨켐은 AI 반도체와 고성능 컴퓨팅(HPC)용 유리기판(글라스 기판) 소재 분야에서 두각을 나타내고 있습니다. 유리기판은 기존 플라스틱 기판 대비 열 강성과 전력 효율이 우수하여 차세대 패키징 소재로 주목받으며, 삼성전자·인텔·엔비디아 등 글로벌 기업들이 상용화를 추진 중입니다.

와이씨켐은 유리기판용 포토레지스트, 스트리퍼(박리액), 디벨로퍼(현상액) 3종 소재를 개발해 2024년 국내 고객사의 양산 평가를 통과했으며, 2025년 본격 공급을 시작했습니다. 또한 반도체 에칭 유리 기판의 균열을 방지하는 특수 폴리머 유리 코팅제를 세계 최초로 개발해 상용화를 준비 중입니다.

1. 와이씨켐 주가 현황

🔹 주가 동향 및 변동성 분석

2025년 2월 7일 오전 기준, 와이씨켐(112290) 의 주가는 27,300원으로 전일 대비 9.20% 상승했습니다. 와이씨켐의 주가는 52주 최고가(36,700원)를 기록했던 시점 이후 약 1년간 하락세를 보였으나, 최근 급격한 상승세를 보이며 반등하고 있습니다. 이 상승세는 삼성전자의 반도체 시장 진출 소식에 대한 반응으로, 관련 산업 및 공급망에서 긍정적인 평가가 이어진 결과로 분석됩니다.

🔹 주요 주가 흐름

- 최고가: 36,700원 (2025년 5월 3일)

- 최저가: 11,000원 (2022년 12월 9일)

와이씨켐의 주가는 하반기 2024년까지 상승을 지속할 가능성이 높다고 평가되고 있습니다. 하지만 단기적인 변동성에 대한 경계도 필요합니다.

2. 주요 투자 지표

🔹 주요 지표 분석

- 시가총액: 2,750억 원 (코스닥 257위)

- 상장주식수: 10,110,545주

- PER(주가수익비율): N/A (적자 지속)

- PBR(주가순자산비율): 5.52배 (업종 평균 12.08배)

- EPS(주당순이익, 2023년 기준): -599원

- BPS(주당순자산): 4,960원

와이씨켐의 PER은 현재 제공되지 않으며, 적자 지속으로 인해 수치화된 값은 나타나지 않았습니다. PBR이 5.52배로 상대적으로 높은 수준을 기록하고 있으나, 이는 성장 잠재력을 반영한 수치로 해석할 수 있습니다.

3. 기업 실적 분석

3.1 연간 실적

와이씨켐의 최근 3년간 실적을 살펴보면, 매출액은 증가했지만 영업이익과 순이익은 적자를 지속하고 있습니다.

- 매출액: 2021년 664억 원 → 2022년 824억 원 → 2023년 623억 원

- 영업이익: 2021년 22억 원 → 2022년 53억 원 → 2023년 -78억 원

- 순이익: 2021년 -8억 원 → 2022년 -42억 원 → 2023년 -61억 원

와이씨켐은 비용 증가와 R&D 투자가 영업이익과 순이익 적자로 이어졌습니다. 2023년부터는 수익성 개선을 위한 노력에도 불구하고 적자폭이 확대되었습니다.

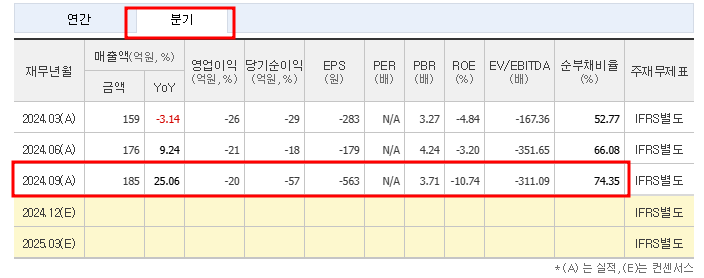

3.2 분기별 실적

2024년 1분기 예상 실적은 다음과 같습니다.

- 매출액: 159억 원

- 영업이익: -26억 원

- 순이익: -29억 원

2024년 첫 분기에도 적자 지속 가능성이 높지만, 매출 성장은 유지될 것으로 보입니다.

4. 투자 포인트

🔹 ① 삼성전자 반도체 시장 진출

와이씨켐은 삼성전자의 반도체 관련 부품 공급망에 중요한 역할을 하고 있는 기업입니다. 삼성전자가 반도체 시장 진출을 확대하면서 와이씨켬의 실적에 긍정적인 영향을 미칠 가능성이 큽니다. 특히 반도체 소자 및 관련 부품의 수요 증가가 예상됩니다.

🔹 ② 시장 확대 및 기술력 강화

와이씨켐은 반도체 공정재 및 특수 화학제품을 개발하는 기업으로, 글로벌 고객사를 대상으로 한 매출 증가가 예상됩니다. 특히 해외 시장에서의 경쟁력 강화가 매출 성장으로 이어질 것입니다.

🔹 ③ 정부의 지원 및 산업 성장

정부는 반도체 산업에 대한 지원 정책을 지속적으로 강화하고 있으며, 이로 인해 관련 기업들이 수혜를 볼 가능성이 높습니다. 특히 반도체, 전기차, 스마트폰 등 다양한 분야에서의 수요 증가가 기대됩니다.

🔹 ④ 외국인 투자자들의 적극적인 투자

와이씨켐은 외국인 주식 비율이 높은 기업으로, 글로벌 투자자들의 지속적인 관심을 받을 가능성이 큽니다. 이는 주가 상승에 긍정적인 영향을 미칠 것입니다.

5. 리스크 요인

🔹 ① 적자 지속과 재무 부담

와이씨켐은 영업 적자 및 순이익 적자가 지속되고 있으며, 이에 따른 자금 조달 부담이 커지고 있습니다. 추가적인 자금 조달이나 재무 안정성 확보가 필요한 상황입니다.

🔹 ② 원자재 및 화학 산업의 불확실성

화학 원자재의 가격 변동은 와이씨켐의 수익성에 큰 영향을 미칠 수 있습니다. 또한 반도체 시장의 경쟁 심화로 인한 가격 하락 리스크도 존재합니다.

🔹 ③ 글로벌 경기 둔화

글로벌 경기 침체나 반도체 수요 축소가 발생할 경우, 와이씨켐의 매출 성장에 부정적인 영향을 미칠 수 있습니다.

6. 목표주가 및 종합 주가 전망

와이씨켐(112290)은 삼성전자의 반도체 시장 진출과 관련된 긍정적인 소식과 함께 급등세를 보였고, 반도체 시장 확대 및 기술력 강화가 주가 상승을 이끌어낼 가능성이 큽니다. 그러나 적자 지속과 재무 부담, 원자재 가격 변동 등의 리스크도 여전히 존재합니다. 따라서 단기적인 변동성에 대비하며 장기 성장 가능성을 고려한 신중한 접근이 필요합니다.

[ 위 내용은 공시 자료 및 뉴스를 기반으로 작성된 정보성 글입니다. 투자 권유를 위한 글이 아니며 투자 결과에 대한 책임은 투자자에게 있습니다.]

'금융' 카테고리의 다른 글

| 반도체 장비 관련주 대장주 Top10 주가 전망 목표주가 분석 (0) | 2025.02.07 |

|---|---|

| DB하이텍 주가 전망 배당금 지급일 목표주가 분석 (0) | 2025.02.07 |

| 클로봇 주가 전망 목표주가 최근 주가 상승 이유 분석 (0) | 2025.02.06 |

| 금 관련주 대장주 Top5 주식 주가 전망 분석 (0) | 2025.02.06 |

| 금 ETF 수익률 높은 상품 Top5 추천 (1) | 2025.02.06 |

댓글