삼성바이오로직스 주가 전망 배당금 목표주가 실적 보기

삼성바이오로직스(207940) 주가 전망, 배당금, 목표주가, PER, PBR, 실적, 투자포인트

삼성바이오로직스(207940)는 미국 바이든 정부의 중국 견제 정책 속에서 기회를 포착하며 주가 상승세를 기록 중입니다. 이번 글에서는 삼성바이오로직스 주가 전망 및 배당금, 목표주가, 실적 등 주요 투자 지표에 대해서 알아보겠습니다.

1. 삼성바이오로직스 주가 현황

삼성바이오로직스는 글로벌 바이오 위탁생산(CMO) 및 위탁개발(CDO) 시장의 선도 기업으로, 최근 미중 무역 갈등과 생물보안법 등의 외부 요인을 기회로 활용하며 주목받고 있습니다.

최근 주가 동향

삼성바이오로직스의 주가는 2024년 12월 26일 기준 945,000원으로, 장중 최고 952,000원을 기록했습니다. 52주 최고가는 1,113,000원(2024년 10월 22일)으로, 현재 주가는 다소 조정을 겪고 있지만 장기적인 성장 가능성이 기대되고 있습니다.

- 52주 최고가: 1,113,000원

- 52주 최저가: 718,000원

- 시가총액: 약 67조 3,306억 원

- 거래량: 약 9,103주

주가 상승 요인

- 미중 갈등 속 기회 창출: 미국 정부의 중국 바이오 기업 제재는 삼성바이오로직스와 같은 글로벌 CMO 기업에게 반사이익을 제공합니다.

- 글로벌 시장 점유율 확대: 삼성바이오로직스는 유럽, 미국 등 주요 시장에서 대형 제약사와의 계약을 확대하고 있습니다.

- 지속적 설비 확장: 제4공장 가동 및 제5공장 착공을 통해 생산 능력을 대폭 증가시키며 경쟁 우위를 확보하고 있습니다.

2. 주요 투자 지표

삼성바이오로직스의 재무 비율 및 투자 지표는 대규모 설비 투자와 함께 성장 가능성을 뒷받침하고 있습니다. 결산자료를 토대로 PER, PBR, EPS 등 주요 투자 지표를 알아보겠습니다.

주요 투자 지표 개요

- PER(주가수익비율): 63.97배

- PBR(주가순자산비율): 6.36배

- EPS(주당순이익): 14,253원

- BPS(주당순자산): 150,890원

PER은 비교적 높은 수준을 유지하고 있는데, 이는 시장에서의 성장 기대치가 주가에 반영되었기 때문입니다.

PER 및 PBR 분석

- PER(63.97배): 업계 평균 대비 높은 수치를 기록하고 있지만, 이는 바이오 산업의 특성과 향후 성장성을 고려했을 때 긍정적으로 해석할 수 있습니다.

- PBR(6.36배): 높은 PBR은 삼성바이오로직스의 브랜드 가치와 자산 대비 시장 신뢰를 나타냅니다.

배당금 정책

삼성바이오로직스는 최근 5년간 현금 배당을 지급하지 않고 있습니다.

3. 기업 실적 분석

3.1 연간 실적

삼성바이오로직스는 매출과 영업이익이 매년 지속적으로 증가하고 있으며, 2024년에는 사상 최대 실적을 기록할 것으로 예상됩니다.

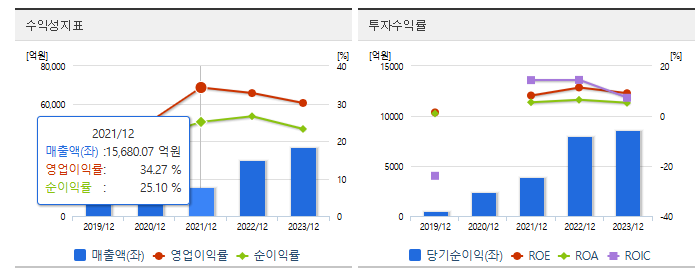

- 2021년 매출액: 15,680억 원

- 2022년 매출액: 30,013억 원 (+91.5% YoY)

- 2023년 매출액: 36,946억 원 (+23.1% YoY)

- 2024년(E) 매출액: 44,748억 원 (+21.1% YoY 예상)

영업이익 역시 매출 성장에 힘입어 꾸준히 증가하고 있으며, 2024년에는 약 13,089억 원으로 예상됩니다.

3.2 분기별 실적

삼성바이오로직스의 2024년 3분기 매출은 11,871억 원으로, 전년 동기 대비 25% 증가하며 강력한 성장세를 보여주고 있습니다. 4분기 매출은 약 12,482억 원으로 예상되며, 연간 목표치를 초과 달성할 가능성이 높습니다.

4. 투자 포인트

4.1 글로벌 CMO 시장 지배력 강화

삼성바이오로직스는 글로벌 CMO 시장에서 선도적인 위치를 유지하고 있으며, 특히 제약사들의 생산 외주화 트렌드가 강화됨에 따라 시장 점유율을 확대하고 있습니다.

- 제4공장 가동(세계 최대 규모의 바이오 의약품 생산 공장)

- 제5공장 건설 착공(2025년 완공 예정)

4.2 미중 갈등 속 반사이익

미국 바이든 정부의 생물보안법 강화로 중국 바이오 기업의 미국 시장 접근이 제한되면서, 삼성바이오로직스와 같은 대체 CMO 기업이 주요 대안으로 부상하고 있습니다.

4.3 장기적 성장 동력

삼성바이오로직스는 CMO뿐만 아니라 CDO(위탁개발)와 CRO(임상시험 대행) 서비스로 사업 영역을 확장하며, 포트폴리오 다각화를 통해 장기적인 성장 가능성을 높이고 있습니다.

5. 리스크 요인

5.1 설비 투자에 따른 부채 증가

삼성바이오로직스는 대규모 설비 투자로 인해 부채비율이 높아질 가능성이 있으며, 이는 단기적으로 수익성에 부담이 될 수 있습니다.

5.2 바이오 산업 규제

글로벌 바이오 산업은 규제 강화에 민감하며, 미국 FDA 또는 EMA의 규제 변화가 사업에 영향을 미칠 수 있습니다.

5.3 경쟁 심화

CMO 시장에서 Lonza, Catalent 등 글로벌 기업들과의 경쟁이 치열해지고 있으며, 시장 점유율 확보가 도전 과제가 될 수 있습니다.

6. 목표주가 및 종합 주가 전망

삼성바이오로직스는 글로벌 바이오 의약품 위탁생산 시장의 선도주자로서, 지속적인 설비 확장과 시장 점유율 확대를 통해 장기적인 성장 가능성을 입증하고 있습니다.

한국투자, 신영, 삼성, 미래에셋 등 21개 기관에서 제시한 삼성바이오로직스 목표주가는 1,270,952원, 투자의견은 4.00 매수로 제시되었습니다.

특히, 미중 갈등 속에서 반사이익을 누릴 수 있는 대표적인 기업으로 평가받으며, 목표주가 1,270,552원에 대한 기대감이 높습니다.

추천 투자 의견: 매수

목표 주가: 1,270,552원

리스크: 설비 투자 부담 및 규제 변화

[ 위 내용은 투자 권유를 위한 글이 아니며 투자 결과에 대한 모든 책임은 투자자에게 있습니다.]

에코바이오 주가 전망 목표주가 온실가스 관련주 실적 전망

'금융' 카테고리의 다른 글

| 쏠리드 주가 전망 배당금 실적 목표주가 전망 (2) | 2024.12.26 |

|---|---|

| 넵튠 주가 전망 목표주가 이터널 리턴 중국 판호 획득 (1) | 2024.12.26 |

| 삼양식품 주가 전망 배당금 목표주가 실적 (0) | 2024.12.26 |

| 쇼박스 주가 전망 목표주가 오징어 게임 관련주 실적 전망 (2) | 2024.12.25 |

| 아티스트 유나이티드 주가 전망 목표주가 오징어게임 관련주 실적 전망 (2) | 2024.12.25 |

댓글